저는 우리은행 데일리 워킹 적금에 가입한 지 3개월째인 블로거입니다. 오늘은 이 상품에 대해 솔직한 후기와 팁을 공유하고자 합니다. 우리은행 데일리 워킹 적금은 매일 1만보 이상 걸으면 최고 연 11%의 금리를 제공하는 적금 상품입니다. 저는 건강과 재테크를 동시에 챙기고 싶어서 이 상품에 관심을 가지게 되었습니다. 그런데 정말로 매일 1만보를 걸어야 할까요? 그리고 이 상품의 장단점은 무엇일까요? 함께 알아보겠습니다.

매일 1만보를 걸어야 할까요?

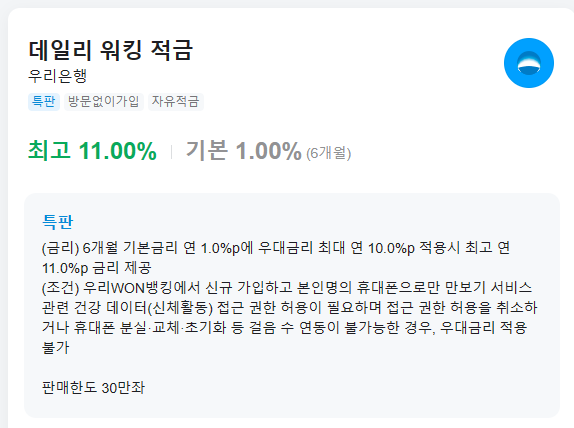

우리은행 데일리 워킹 적금은 매일 1만 원을 최대로 입금할 수 있습니다. 지정한 계좌에서 자동으로 1만 원씩 빠져나가게 됩니다. 가입 기간은 6개월이 최대 입니다. 6개월 동안 하루 1만 원씩 총 180만 원을 납입하게 됩니다.

그런데 이 상품의 핵심은 금리입니다. 기본금리는 연 1%이며, 매일 입금건별로 우대조건 1,2 모두 충족한 경우를 확인하여 최대 연 10%까지 적용 가능합니다. 단 계약기간 만료 전 해지 시 적용되지 않습니다.

우대조건 1은 만보기 서비스를 통하여 입금일에 1만보 이상 걷고 우리WON뱅킹 상품 전용 페이지에서 ‘성공’버튼을 누르는 것입니다. 우대조건 2는 마케팅동의를 한 것입니다.

즉, 매일 1만보를 걷고 성공버튼을 누르면 하루당 연 11%의 금리가 적용되는 것입니다. 만약 하루라도 걷지 않거나 성공버튼을 누르지 않으면 그날의 금리는 연 1%로 떨어집니다.

목돈모으기상품>예금상품상세 - 우리은행 (wooribank.com) 바로가기

목돈모으기상품 - 우리은행

spot.wooribank.com

그렇다면 매일 1만보를 걸어야 할까요? 사실 저는 매일 걷지 않습니다. 왜냐하면 저는 하루에 평균적으로 7천보 정도 걷는 편이라서요. 그래서 저는 주말에 보충하는 방법을 사용합니다.

바로 우리은행의 '데일리 워킹 적금 보충하기' 기능입니다. 이 기능은 우리은행 모바일뱅킹에서 사용할 수 있습니다. 이 기능을 사용하면 월 5회까지 1만보 이상 걷지 못한 날의 금리를 보충할 수 있습니다.

예를 들어, 월요일에 1만보를 걷지 못했다면, 화요일에 2만보를 걷고 '데일리 워킹 적금 보충하기' 버튼을 누르면 월요일과 화요일의 금리가 모두 연 11%로 적용됩니다. 이렇게 하면 매일 걷지 않아도 최대 금리를 받을 수 있습니다.

저는 주말에 시간이 날 때 보충하는 방법을 사용하고 있습니다. 저는 주중에 평균적으로 7천보 정도 걷기 때문에, 주말에 3만보 정도 걸으면 보충이 가능합니다. 저는 이 방법이 편하고 재미있다고 생각합니다.

우리은행 데일리 워킹 적금의 장단점은 무엇일까요?

- 연 11%의 고금리를 받을 수 있습니다. 현재 시중에서 가장 높은 금리를 제공하는 적금 상품입니다.

- 건강과 재테크를 동시에 챙길 수 있습니다. 매일 걷기 운동을 하면서 몸과 마음을 건강하게 유지할 수 있습니다.

- 사전모집 기간에 가입하면 애플 워킹 세트 (애플워치 시리즈8, 에어팟 프로2)를 추첨으로 받을 수 있습니다.

목돈모으기상품>예금상품상세 - 우리은행 (wooribank.com) 바로가기

목돈모으기상품 - 우리은행

spot.wooribank.com

우리은행 데일리 워킹 적금의 단점은 다음과 같습니다.

- 매일 1만보를 걷기가 부담스러울 수 있습니다. 만보기 서비스와 성공버튼을 꼭 확인해야 합니다.

- 소액형 적금이라서 실제로 받는 이자가 많지 않습니다. 6개월 동안 최대로 입금하고 최대 금리를 받아도 세전이자는 약 5만 7천원 정도입니다.

- 비과세종합저축으로 가입할 경우, 비과세 한도가 낭비될 수 있습니다. 비과세종합저축의 한도는 연 2천만원이며, 다른 고금리 상품에 사용할 수 있습니다.

우리은행 데일리 워킹 적금, 가입할 만한가요?

우리은행 데일리 워킹 적금은 연 11%의 고금리와 건강한 습관을 만들어주는 매력적인 상품입니다. 현재 시중에서 가장 높은 금리를 자랑합니다. 또한, 이 상품은 걷기만 하면 금리를 받을 수 있기 때문에 건강과 재테크를 동시에 챙길 수 있습니다. 걷기는 우리 몸에 많은 이점을 주는 운동입니다. 심혈관 건강을 향상시키고, 체중을 조절하고, 스트레스를 해소하고, 기분을 좋게 해줍니다. 걷기는 또한 어느 곳에서나 쉽게 할 수 있는 운동입니다. 따라서 우리은행 데일리 워킹 적금은 걷기를 좋아하는 분들에게 최고의 선택이라고 할 수 있습니다.

하지만 이 상품은 매일 1만보를 걷기가 어려운 분들이나 큰 금액을 저축하고 싶은 분들에게는 부적합할 수 있습니다. 이 상품은 소액형 적금이라서 실제로 받는 이자가 많지 않습니다. 또한, 매일 1만보를 걷지 않으면 금리가 낮아집니다. 그래서 이 상품을 가입하기 전에 자신의 목적과 상황에 맞는지 잘 고려해야 합니다.

저는 개인적으로 이 상품에 만족하고 있습니다. 저는 걷기 운동을 좋아하고, 작은 금액이라도 꾸준히 저축하는 것을 선호하기 때문입니다. 또한, 이 상품을 통해 건강한 생활 습관을 만들 수 있었습니다. 저는 이 상품이 걷기를 즐기는 분들이나 소액 저축을 하고 싶은 분들에게 추천합니다.

댓글